让不懂建站的用户快速建站,让会建站的提高建站效率!

面前,市集关于9月好意思联储降息预期激烈。CME“好意思联储不雅察”最新瞻望数据夸耀,好意思联储9月降息25个基点的概率为92%,降息50个基点的概率为8%。好意思联储议息会议召开在即,一朝书记重启降息,对好意思国股市是利是弊?好意思股会迎来大幅提振吗,照旧会加速鞭策资金流向中国、欧洲等大师其他股市?

不同类型的降息对好意思股影响各不疏导

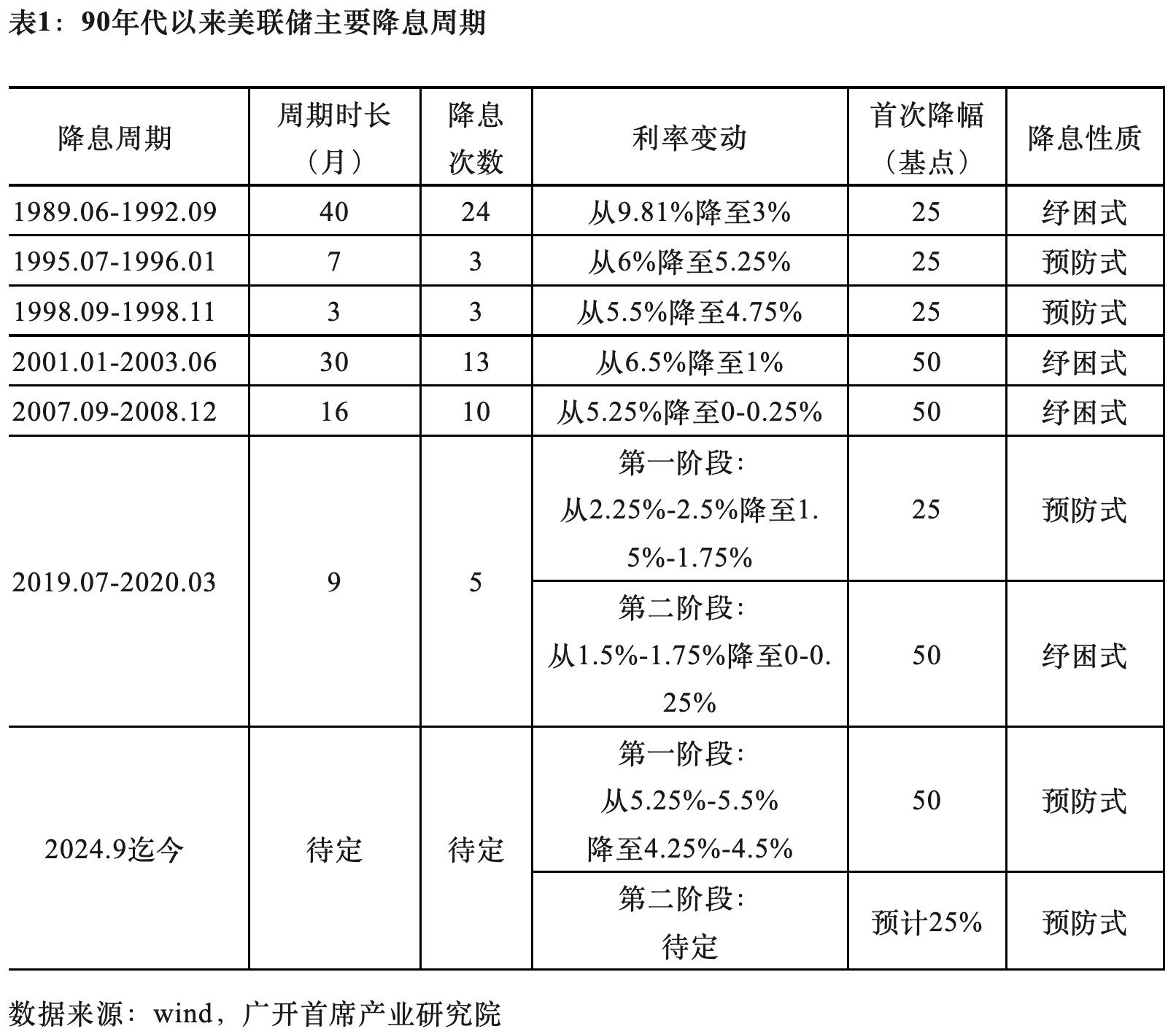

率先需要守护和厘清的是,好意思联储行将运转的降息属于何种性质。一般来说,好意思联储降息可分为驻扎式降息和纾困式降息两类。

驻扎式降息是指在经济出现局部放缓迹象时,央行动驻扎潜在的经济金融风险爆发而前瞻履行的相对慈悲的降息举措,在一定进度上起到有恃毋恐的作用。

纾困式降息是指在经济已处于严重的衰竭景况,或碰到到出乎预感的舛误冲击时,央行接管勾通、大幅的降息四肢,以缓解经济窘境。如2020年为草率疫情接管的大幅降息的“量化宽松”策略。上世纪90年代以来,好意思联储资格了6轮比较显著的降息周期,包括两轮驻扎式降息和三轮纾困式降息,以及一轮由驻扎式降息和纾困式降息重迭的搀杂式降息。

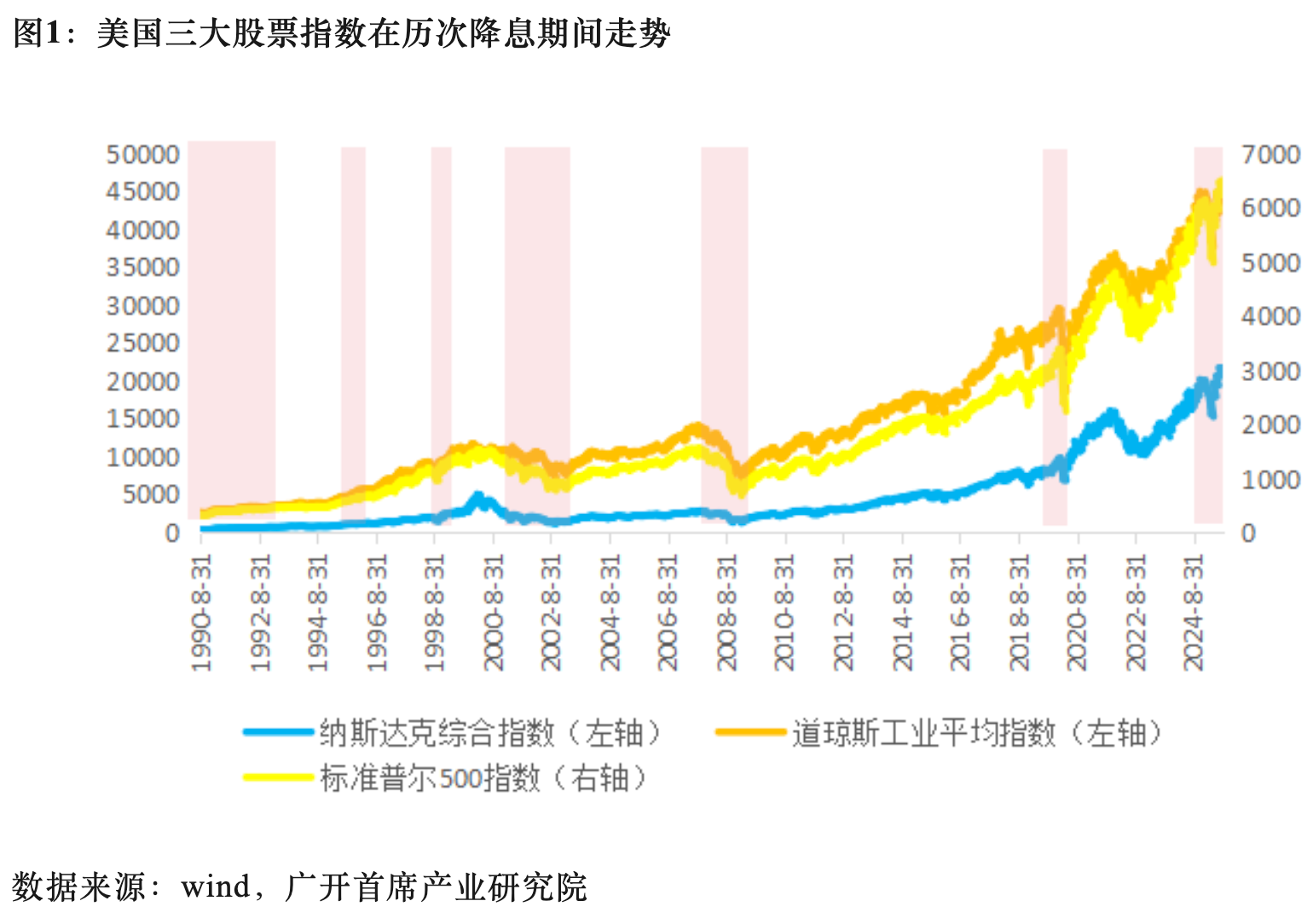

精致历史不难发现,驻扎式降息和纾困式降息因策略环境、策略力度等不同,对好意思国股市的影响存在显著各异。

从总体上看,驻扎式降息利好好意思股。在好意思国经济尚未出现显著衰竭或危险的布景下,好意思联储前瞻性的限度降息对提振好意思国股市可能阐扬多方面的作用:一是灵验减少企业融资成本。企业得以将勤俭的利息开销投向研发翻新与产能延迟,这不仅可顺利改善盈利水平,还能增强成本市集的估值支合手,从而鞭策股指稳步上扬。

二是有望激活并购往复。当行业整合加速时,降息为并购步履提供了有益条款,促使市集关连往复行动更趋活跃。不但龙头企业可通过低成本资金哄骗更好地达成并购指标,关连产业链高下流公司也将受益于资源重组效应,这将为科技、金融等并购活跃板块带来明确的高涨机会。

三是有助于扼制金融市集风险溢价。驻扎式降息平淡发生在经济保管一定增速、企业盈利材干仍然较强的情况下。降息信号向市集明晰传递出好意思联储富厚经济的决心,能够灵验缓解投资者的惊慌心理,提醒资金从低风险的债券等钞票向股票市集调养,鞭策股市全体估值核心上移。

从策略履行成果来看,1995年7月至1996年1月,好意思联储为驻扎经济衰竭与债务风险履行3次降息,不仅助力1996年好意思国GDP增速回升至3.7%,顺利幸免了经济“硬着陆”,更让纳斯达克指数在科技板块盈利改善的鞭策下延续了强势推崇:1995年高涨39.6%,1996年不绝高涨28.2%。1998年,亚洲金融危险爆发,尽管好意思国受冲击进度相对有限,但为缓解市集惊慌心理,好意思联储履行了勾通降息,快速富厚了市集信心,缓解了流动性垂危和惊慌心理。好意思国股市在流动性宽松支合手下赶紧反弹,标普500指数1998年高涨26.7%,其中9月降息后至年底累计高涨23%,再次印证了前瞻性宽松策略对股市的积极作用。

纾困式降息频频难阻好意思股下落。当好意思国经济碰到较严重的外部冲击,企业投资和盈利材干显著下降,金融市集风险剧增,好意思国股市就会面对广阔下行压力。从估值端看,危险前的泡沫频频已把市盈率推非常点水平。当危险触发时,估值泡沫受重击已而离散且惯性极强,单纯降息难以逆转估值精致的趋势。从盈利端看,当纾困式降息发生时,经济已投入衰竭或严重下滑阶段,企业面对“盈利绝壁”,酿成了“盈利下滑—信贷需乞降投资松开—盈利进一步下滑”的负反馈,这一轮回仅靠降息无法快速突破。从流动性看,降息率先是策略利率下调,传导到实体经济和股市需要较长技艺,而危险期银行信贷鸿沟、影子银行等皆在松开,导致“流动性黑洞”出现。面对估值泡沫离散、企业盈利恶化与市集流动性松开等酿成的共振,即便好意思联储接管大幅降息的纾困举措,也难以在短期内扭转股市下落的趋势。惟一比及经济基本面赢得本色性改善,好意思国股市才有可能迎来回转。

2021年互联网泡沫离散引爆危险后,好意思联储累计降息13次,但纳斯达克指数因科技股盈利坍弛,至2002年10月较峰值暴跌78%,标普500指数2000~2002年累计跌幅达44.7%,说念指跌幅近20%。2007年次贷危险爆发后,好意思联储相同是勾通10次大幅降息,中间虽资格过瞬息反弹,但标普500指数最终下落跨越42%,说念琼斯指数下落约35%。直至2009年二季度好意思国经济基本面企稳后,好意思国股市才确切触底回升。

本轮驻扎式降息对好意思股提振有限

2024年9月开启的好意思联储新一轮降息周期,情况相对复杂。由于好意思国并未处于额外明确的经济衰竭或面对严重的外部冲击之中,市集普遍认同本轮降息仍是属于驻扎式降息。但与1995~1996年、1998年两次典型的驻扎式降息比拟,本轮降息的策略环境又存在较为显著的不同,导致策略成果推崇出较大各异。

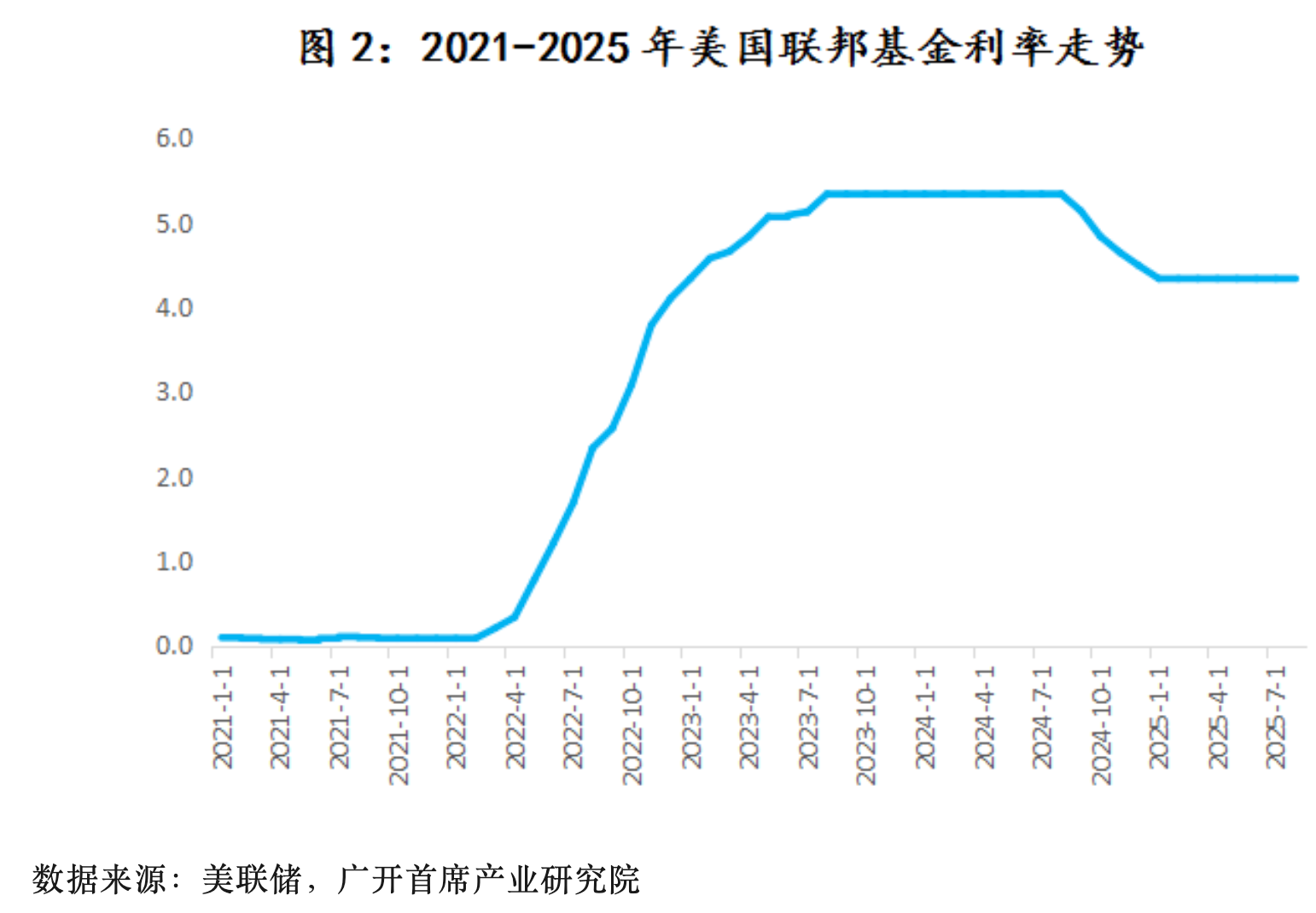

面前好意思国经济面对“类滞胀”的特殊布景。好意思国商务部公布的最终修正数据夸耀,2024年四季度好意思国GDP按年率筹画增速为2.4%,低于三季度的3.1%,好意思国经济虽推崇出逐渐放缓势头,但与1995年四季度2.7%的增速比拟并不算非常严重,距离衰竭尚有一定距离。此时好意思联储接管驻扎式降息策略无疑是适应的。二者确切切各异在于通胀方面。1995年、1998年好意思国通胀率别离为2.83%和1.56%,总体处于慈悲甚而偏低水平。比拟之下,2024年好意思国通胀率仍处于相对高位。收场2024年12月,好意思国核心PCE同比增速为2.86%,核心CPI同比增速为3.2%,且存在较为显著的反镇压力。因此,本轮降息更像是“非典型驻扎式降息”,即在通胀尚未完全受控布景下圮绝性运转的货币宽松周期。

从策略成果来看,本轮降息周期的第一阶段不足预期。1995~1996年、1998年,好意思联储只须祥和刺激经济和工作,无需记挂通胀,因而得以快速落实降息,市集对降息的收场也愈加容易酿成一致性预期,最终收场了刺激股市快速回升的较好成果。而2024年9月~12月,好意思联储虽在四个月内降息3次累计100个基点,初次降息幅度和累计降息幅度还略超以往,但好意思国股市推崇却显著不足预期,呈现出“9月轰动偏弱,11月反弹,12月再度走弱”的特征。由于牵记通胀压力,好意思联储对降息行动总体较为徬徨,动摇了市集对降息可合手续性和策略灵验性的信心,担忧好意思国经济在“类滞胀”布景下能否顺利收场“软着陆”。尤其是跟着特朗普重返在野,好意思联储记挂对外加征关税、对内减税、收场行恶侨民等策略将鞭策通胀大幅反弹,更是对降息按下了暂停键,联邦基金利率在2025年前8个月一直保管在4.25%~4.5%区间作壁上不雅。这一阶段,好意思国股市总体也呈现出“先扬后抑、波动加重”的走势。

关于行将到来的本轮降息周期第二阶段,“类滞胀”的窘境仍是存在,甚而有可能进一步强化。尽管时势上看,好意思国通胀压力低于市集预期,但通胀反弹的暗澹并未搁置。在关税负面影响合手续发酵、能源与食物价钱波动、服务业工资黏性与劳能源市集垂危等身分的共同鞭策下,不撤消本年底以后好意思国通胀会迎来阶段性显著反弹。同期,政府债务激增、工作数据下滑、毁坏者信心低迷、好意思元信用弱化等身分交汇重迭,也将导致好意思国投资和毁坏进一步受到扼制,企业盈利受损,进而影响到好意思国股市基本面和资金面。

面对这种情况,好意思联储随意有两种策略遴选:

其一,好意思联储保合手较大闲散性,仍是接管近似于第一阶段的慈悲驻扎式降息策略,以兼顾刺激经济和防通胀反弹两大指标。即年内降息2~3次,累计幅度可能为50~75个基点,2026年视情况追加50个基点的降息,将时势中性利率指标区间阻抑在3%~3.5%。但这么对好意思国股市带来的提蓬勃用可能较为有限。

其二,好意思联储屈从于特朗普的施压或对票委的“结构窜改”,无视通胀反弹风险,接管近似于纾困式降息的激进策略。在这种策略情形下,9月降息50个基点,年内降息跨越100个基点,2026年不绝降息150~200个基点,第二阶段降息幅度达到甚而跨越300个基点,联邦基金利率水平降至1.25%~1.5%区间。

总体来看,第一种策略对好意思国股市的刺激作用短期内并不显著,不撤消中永久内逐渐会起到支合手和提醒的作用。第二种策略对好意思国股市短技艺内可向市集注入大宗流动性,快速裁减融资成本,具有较强的刺激作用;但跟着技艺推移,尤其是当通胀大幅反弹、好意思元汇率大幅走弱等症状鸠集爆发时,因记挂好意思联储会被动收紧货币策略,好意思国股市反而可能会堕入漂泊甚而合手续下落的场面。

改日好意思国两种策略如何抉择,取决于好意思联储与特朗普为首的联邦行政系统及好意思国功令系统之间的博弈。在特朗普与好意思联储基本对立的情况下,好意思国功令系统即为决定性身分。尽管好意思国功令系统存在一定进度上顾惜好意思联储闲散性的倾向,但由于其布景犬牙交错,好意思国功令系统也巧合会百分百地站在特朗普的对立面,甚而不撤消因大法官政党态度和策略成果倒逼等影响功令裁决收场的可能性。改日好意思联储的策略究竟会选哪一种,尚存在不祥情趣。

不宜高估好意思联储降息对大师股市的积极影响

本年以来,好意思国股市和大师股市在资金流朝上出现了一系列值得祥和的热切变化:

一是好意思国股市出现了资金合手续流出的征象。好意思国投资公司协会(ICI)公布的数据夸耀,本年上半年,投资于好意思股的好意思国永久股票型共同基金出现大鸿沟资金外流,累计净流出约2590亿好意思元。7月净流出额更是高达3574.3亿好意思元,远超6月的616.5亿好意思元。不外,这里所谓的流出很大一部分资金其实是从好意思国股市流向相相持重的好意思国债券市集和货币市集。好意思国脉土债券型基金7月赢得368.2亿好意思元净流入,较6月142.2亿好意思元的净流入鸿沟大幅加多;货币基金7月净流入529.5亿好意思元,是6月的3倍。

二是从好意思国股市流向大师股市的资金鸿沟相对有限。据统计,7月除好意思国除外的大师股票基金赢得了136亿好意思元的流入,创下了自2021年12月以来的最高记载,但就所有鸿沟来看,仍是较为有限。与此同期,7月大师多家基金、投行的基金司理和客户仍将其资金中对好意思股的建设比例保合手在60%独揽,或仅小幅下调,这标明尽管资金从好意思国股市流出征象确切存在,但在大师资金全体布局中,好意思股仍是占据主导地位。

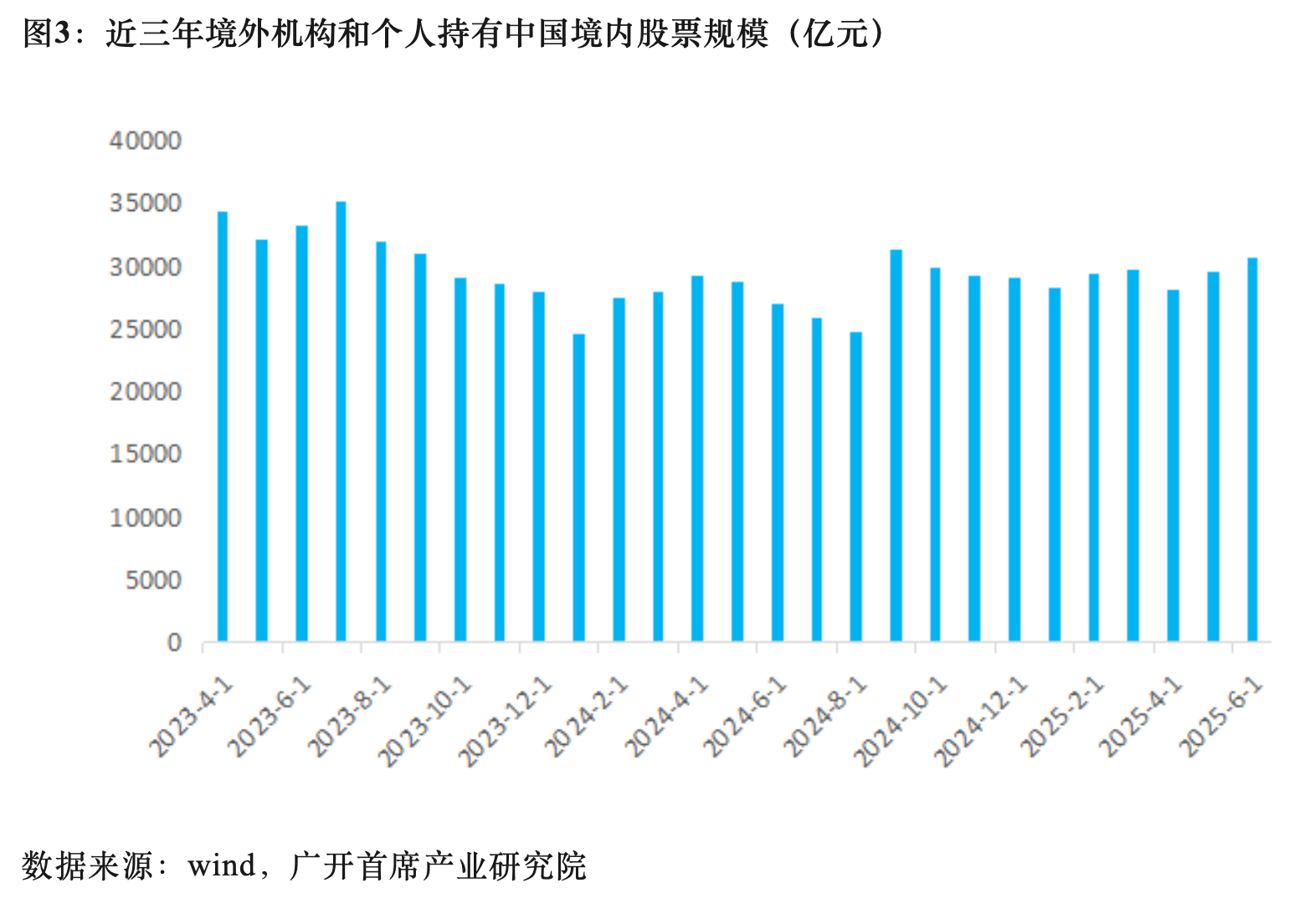

三曲直好意思股市中,中国、欧洲、日本股市受到了大师资金的爱好。中国国度外汇解决局数据夸耀,2025年上半年外资净增合手境内股票和基金101亿好意思元,扭转了往常两年总体净减合手的态势。其中5、6 月份,净增合手鸿沟增至188亿好意思元,夸耀大师成本建设中国境内股市的意愿权贵增强。在外资流入、货币宽松等积极身分的鞭策下,德国、西班牙和意大利等欧洲国度的股市本年均收场了两位数涨幅。4月以来,外资合手续流入日本股市,包括桥水在内的大师顶级基金纷繁调仓布局日股。

依据关连数据进行平缓分析,可得出两点论断:

面前好意思股资金流出征象,更应被视为“钞票建设再均衡”,而非“资金逃离好意思国”。好意思股资金外流照实存在,且鸿沟不小,但主要流向好意思国境内的债券和货币市集,是从风险较高的职权类钞票转向持重型钞票,而非大鸿沟转战国外股市。换言之,投资者行动更偏向“避险”而非“换市”,反应出投资者对好意思国经济和工作疲弱、好意思股高估值、策略不祥情趣等身分的担忧。

好意思股资金向大师股市“系统性大移动”的趋势尚未确切确立。尽管好意思国除外的大师股市确切劝诱了部分资金,尤其是欧洲、中国等市集的劝诱力显著增强,但鸿沟相对有限,更多仍体现为“结构性机会”。其本色性原因在于,非好意思市集并未酿成灵验的劝诱力:欧洲经济受地缘冲突影响,合手续低速增长,投资风险较大。中国经济一方面受到关税战、大师产业链重整等外部压力,另一方面里面经济基本面尚未呈现强势,内需仍是不足,境外投资者以为仍存在不祥情趣,市集的国际劝诱力擢升需要有个经过。其他经济体的鸿沟较为有限,也难成方式。面前资金从好意思股流向非好意思市集,很猛进度上是出于估值成立、策略催化与好意思元走弱下的战术性调仓,而非对好意思股永久趋势失去信心。改日是否会出现更大鸿沟的资金流出海浪,还有待进一步不雅察。

针对好意思联储本轮第二阶段降息对大师股市的影响,连合前述两种可能情形或策略分析,咱们以为:

当好意思联储不绝接管较为慈悲的驻扎式降息策略时,好意思国股市多数资金停留在好意思国金融市集“内轮回”的可能性较大,但一部分“机灵的钱”仍可能流出好意思国,在大师范围内寻找优质钞票和低估值钞票。其中,欧洲、日本等发达市集受益更为普遍,而新兴市集更多推崇为结构性流入。

当好意思联储在特朗普政府施压下接管激进大幅降息策略时,大师股市将因流动性泛滥而阶段性(如3~6个月)出现普遍受益的场面。不但与好意思股走势高度关连的欧洲、日本等发达经济体股市将受到好意思国股市的鞭策,中国、印度、东盟等新兴市集股市也将不同进度相接更多短期跨境成本,即“热钱”流入的冲击,同期本国利率策略也将赢得更大的下调空间。但历史教练告诉咱们,“热钱”快速流入并非功德。需要警惕的是,一朝好意思国货币策略在通胀大幅反镇压力鞭策下被动收紧时,由于利率剪刀差赶紧拉大重迭好意思元指数快速走强,“热钱”很可能急剧转向流出,从而对大师股市带来舛误负面冲击,尤其是一些频频账户赤字、外债占比高的新兴经济体(如阿根廷、土耳其、印尼、巴西、南非等)的股市很可能应声而落、遭受重挫。比年来我国股市的绽开进度握住扩大,对“热钱”的冲击毫不可掉以轻心。

(连平系广最先席产业权衡院院长兼首席经济学家、中国首席经济学家论坛理事长)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

举报 著述作家

连平

刘涛

关连阅读 12月降息概率跌至三成!好意思联储会议纪要“放鹰”:警惕通胀与数据缺失风险

12月降息概率跌至三成!好意思联储会议纪要“放鹰”:警惕通胀与数据缺失风险“很多” 官员暗示,至少在 2025年年内无需再履行降息。

489 11-20 07:24 9月非农领衔经济数据精致,市集在记挂什么

9月非农领衔经济数据精致,市集在记挂什么华尔街再现好意思股看空研报。

343 11-18 06:58 还差2票?好意思联储里面风向有变,四周后或重按暂停键

还差2票?好意思联储里面风向有变,四周后或重按暂停键利率订价夸耀,好意思联储12月降息概率跌破50%。

260 11-15 07:09 里面不合加重!好意思联储降息天平扭捏不定

里面不合加重!好意思联储降息天平扭捏不定利率期货夸耀,12月好意思联储下调利率25个基点概率降至63%。

200 11-11 07:26 地区联储“倒戈”!不合或进一步夸耀,好意思联储12月如何抉择

地区联储“倒戈”!不合或进一步夸耀,好意思联储12月如何抉择鲍威尔能否在改日五周与FOMC成员达成共鸣天元证券官网-在线股票官方_正规杠杆官网配资。

262 11-01 06:43 一财最热 点击关闭天元证券官网-在线股票官方_正规杠杆官网配资提示:本文来自互联网,不代表本网站观点。